인포매티카(INFA US)는 클라우드 데이터 관리 솔루션을 제공하는 글로벌 리더 기업으로, 디지털 혁신 시대의 핵심 플레이어로 주목받고 있습니다. 최근의 주가 동향과 회사의 비즈니스 모델을 살펴보며, 이 기업의 투자 가치를 분석해보겠습니다.

회사 개요

Informatica Inc.는 1993년 Gaurav Dhillon과 Diaz Nesamoney에 의해 설립된 미국의 소프트웨어 개발 회사입니다. 캘리포니아주 레드우드 시티에 본사를 두고 있으며, 기업용 클라우드 데이터 관리 및 데이터 통합 솔루션을 전문으로 합니다. 회사의 제품 포트폴리오는 ETL, 정보 수명 주기 관리, 기업 간 데이터 교환, 클라우드 컴퓨팅 통합, 복잡한 이벤트 처리, 데이터 마스킹, 데이터 품질, 데이터 복제, 데이터 가상화, 마스터 데이터 관리, 초고속 메시징, 데이터 거버넌스를 포함한 다양한 데이터 관리 서비스를 포괄합니다.

Informatica는 1999년 4월 29일 NASDAQ 증권 거래소에 INFA 기호로 상장되었습니다. 이후 Privitar와 같은 전략적 인수를 통해 유기적으로 성장해왔습니다. 2015년, Informatica는 약 53억 달러 규모의 거래로 Permira Advisers LLC와 캐나다 연금 계획 투자 위원회(CPPIB)에 의해 인수되었습니다. 2023년 기준으로, Informatica는 AI 기반 데이터 관리 도구를 도입하고 완전한 클라우드 기반 솔루션으로 전환하는 등 지속적으로 혁신하고 있습니다. Informatica의 고객 기반은 9,500개 이상으로, 데이터 관리 산업에서의 중요한 존재감을 보여줍니다. 특히 회사는 구독 기반 수익에 강력하게 집중하고 있으며, 2023년 2분기 기준 구독 연간 반복 수익(ARR)이 전년 대비 16% 증가하여 10억 4천만 달러에 달합니다.

주가 동향

인포매티카 주가 차트

인포매티카의 주가는 2021년 10월부터 2023년 10월까지 지속적인 하락 추세를 보였습니다. 그러나 2024년 4월부터 반등의 조짐을 보이고 있어, 투자자들의 관심이 다시 모이고 있습니다.

전반적인 추세: 2024년 초에 약 40달러까지 상승한 후 최근 하락세를 보이고 있습니다.

주요 가격 변동: 2024년 1월경 최고점인 40달러 근처까지 상승 후, 최근 급격한 하락으로 24.55달러까지 떨어졌습니다.

기술적 지표:

Stochastic 지표를 보면 최근 과매도 영역에 진입했음을 알 수 있습니다.

Momentum 지표는 최근 크게 하락하여 음수 영역에 있어, 하락 모멘텀이 강함을 시사합니다.

이동평균선:

주가가 최근 이동평균선 아래로 크게 떨어졌습니다. 이는 단기적으로 하락 추세가 강함을 나타냅니다.

최근 동향:

최근의 급격한 하락은 특정 뉴스나 이벤트에 의한 것일 수 있으며, 시장의 신뢰도가 급격히 하락했음을 시사합니다.

향후 전망:

기술적 지표상 과매도 상태이므로 단기적인 반등 가능성도 있고, 전체적인 추세가 하락세로 전환된 것으로 보이므로, 추가 하락의 가능성도 배제할 수 없는 상황입니다.

결론적으로, 인포매티카의 주가는 최근까지의 상승세가 꺾이고 급격한 하락을 경험하고 있습니다. 이는 회사의 펀더멘털이나 시장 환경의 변화를 반영하는 것일 수 있으므로, 향후 회사의 실적 발표나 관련 뉴스를 주의 깊게 살펴볼 필요가 있습니다. 투자자들은 이러한 변동성을 고려하여 신중한 접근이 필요할 것 같습니다.

비즈니스 모델

인포매티카는 기업들이 복잡한 데이터 환경을 효과적으로 관리할 수 있도록 돕는 종합적인 데이터 관리 플랫폼을 제공합니다. 주요 서비스 영역은 다음과 같습니다:

데이터 통합 및 딜리버리

데이터 품질 및 거버넌스

마스터 데이터 관리

클라우드 데이터 관리

시장 포지션

Gartner Magic Quadrant에서 데이터 통합 도구 부문 리더로 선정되는 등, 인포매티카는 업계에서 높은 평가를 받고 있습니다. 특히 클라우드 네이티브 솔루션에 대한 지속적인 투자로 디지털 전환 시대의 요구에 부응하고 있습니다.

성장 동력

클라우드 전환: 기업들의 클라우드 도입 가속화에 따라 인포매티카의 클라우드 기반 솔루션 수요가 증가하고 있습니다.

AI/ML 통합: 인공지능과 머신러닝 기술을 데이터 관리 솔루션에 통합하여 차별화된 가치를 제공합니다.

데이터 규제 대응: 글로벌 데이터 규제 강화 추세에 맞춰 기업들의 데이터 거버넌스 니즈를 충족시킵니다.

제무재표

매출액 성장: 2021년부터 2025년까지 지속적인 성장이 예상됩니다. 2023년 1595.2백만 USD에서 2025년 1823.9백만 USD로 약 14.3% 증가할 것으로 전망됩니다.

수익성 개선: 2021-2023년까지는 적자를 기록했지만, 2024년부터 흑자 전환이 예상됩니다. 영업이익률은 2023년 2.1%에서 2024년 32.1%로 급격히 상승할 것으로 보입니다.

밸류에이션: P/E ratio는 2024년 27.2배, 2025년 24.7배로 예상되며, P/B ratio는 점진적으로 하락하여 2025년 3.3배가 될 것으로 보입니다.

투자 전망

최근의 주가 반등은 시장에서 인포매티카의 가치를 재평가하고 있음을 시사합니다. 데이터 경제의 성장과 함께 인포매티카의 솔루션에 대한 수요는 지속적으로 증가할 것으로 예상됩니다. 다만, 클라우드 시장에서의 경쟁 심화와 전반적인 IT 지출 둔화 가능성은 주의 깊게 모니터링해야 할 요소입니다.

인포메티카 주식 분석: 애널리스트 의견

컨센서스 등급

Informatica Inc. (NYSE: INFA)는 지난 12개월 동안 11명의 월스트리트 애널리스트 평가를 기반으로 "보통 매수" 컨센서스 등급을 받았습니다. 이들 11명의 애널리스트 중 6명은 "매수" 등급을, 5명은 "보유" 등급을 부여했습니다. MarketBeat는 각 애널리스트의 등급을 표준화된 점수로 변환하여, "매도"는 1, "보유"는 2, "매수"는 3, "강력 매수"는 4로 평가합니다. 이러한 평가의 평균값은 Informatica에게 2.55의 컨센서스 등급 점수를 부여합니다.

컨센서스 목표 주가

11명의 애널리스트가 설정한 Informatica의 12개월 목표 주가는 평균 $35.45입니다. 최고 목표 주가는 $44.00이며, 최저 목표 주가는 $25.00로, 현재 주가인 $24.55에서 약 44.42%의 상승 여력을 예측합니다.

애널리스트 커버리지

Informatica에 대한 연구 보고서는 지난 90일 동안 단 3건만 발행되었습니다. 그럼에도 불구하고 회사는 "보통 매수" 컨센서스 등급을 유지하고 있으며, 주식 성과에 대한 주목할 만한 관심을 받고 있습니다.

공매도 비율

최신 데이터에 따르면 Informatica의 유동 주식의 4.00%가 공매도되었습니다. 이러한 수준의 공매도 비율은 시장에 건강한 회의론이 존재함을 시사하지만, 전반적으로 약세 심리를 강하게 나타내지는 않습니다.

MarketRank™ 점수

MarketBeat의 MarketRank™ 점수는 분석, 평가 및 성과 등의 다양한 요소를 고려하여 Informatica를 5점 만점에 3.93점으로 평가합니다. 이는 컴퓨터 및 기술 부문 584개 주식 중 190위, 사전 패키지 소프트웨어 산업의 193개 주식 중 61위에 해당합니다. 이러한 평가들은 애널리스트들이 Informatica를 어떻게 보는지에 대한 상세한 그림을 제공하며, 투자자들이 포트폴리오에 대한 정보에 입각한 결정을 내리는 데 도움을 줍니다.

경쟁사

Informatica는 데이터 통합 및 인텔리전스 소프트웨어 시장에서 매우 경쟁적인 환경에서 운영되고 있습니다. 이 회사는 데이터 수집 및 변환, 데이터 품질, 데이터 인텔리전스, 마스터 데이터 관리, 동적 데이터 이동 등 다양한 하위 시장에서 리더로 인정받고 있습니다. 이러한 위치는 Informatica를 여러 주요 업계 경쟁자들과 직접적인 경쟁을 하게 되는 요인입니다.

주요 경쟁사:

Talend: 데이터 통합 및 관리 솔루션을 전문으로 하는 Talend는 데이터 품질 및 통합 부문에서 진전을 이루며, Informatica의 시장 점유율에 강력한 도전자가 되고 있습니다.

IBM: IBM InfoSphere 제품군을 통해 포괄적인 데이터 통합, 품질 및 거버넌스 도구를 제공하는 IBM은 기업 부문에서 강력한 존재감을 보이며, 대규모 데이터 관리 솔루션 분야에서 Informatica와 치열한 경쟁을 벌이고 있습니다.

Oracle: Oracle Data Integrator 플랫폼을 통해 강력한 데이터 통합 기능을 제공하는 Oracle은 다양한 환경에서 원활한 데이터 관리 솔루션을 찾는 기업들에게 매력적인 선택지가 되며, 광범위한 자원과 방대한 고객 기반을 통해 Informatica에 경쟁 압력을 가하고 있습니다.

Microsoft: Azure Data Factory를 통해 강력한 데이터 통합 서비스를 제공하는 Microsoft는 Azure 클라우드 생태계의 일부로, 이미 Microsoft의 클라우드 솔루션에 투자한 기업들에게 매우 매력적인 경쟁자가 되고 있습니다.

신흥 경쟁사: Informatica는 또한 Fivetran과 Matillion과 같은 클라우드 네이티브 데이터 통합 솔루션을 제공하는 신흥 경쟁사들과도 경쟁하고 있습니다. 이들은 사용의 용이성과 원활한 통합 기능 덕분에 클라우드 기반 데이터 관리에 대한 수요가 증가하는 시장에서 빠르게 주목받고 있습니다.

이와 같은 치열한 경쟁에도 불구하고, Informatica는 시장 점유율과 인지도에서 지속적으로 선도적인 위치를 유지하고 있습니다. 이는 7년 연속 IDC의 "세계 데이터 통합 및 인텔리전스 소프트웨어 시장 점유율, 2022" 보고서에서 1위를 차지한 것을 통해 입증됩니다. 또한, 2023년 2분기 Forrester Wave™ 마스터 데이터 관리 보고서에서 리더로, 2023년 Bloor Research 데이터 품질 시장 업데이트에서 챔피언으로 선정되는 등 다양한 찬사를 받고 있습니다. 이러한 인정은 Informatica가 혁신과 우수성에 지속적으로 집중하고 있음을 보여주며, 잘 확립된 대기업들과 민첩한 신생 기업들이 가득한 경쟁 환경에서도 계속해서 주목받고 있습니다.

결론

인포매티카는 데이터 관리 시장에서의 강력한 포지션과 혁신적인 기술력을 바탕으로 장기적인 성장 잠재력을 보유하고 있습니다. 최근의 주가 반등이 지속 가능한 상승세로 이어질지 주목할 필요가 있으며, 클라우드 및 AI 전략의 성공적인 실행이 향후 기업 가치 상승의 핵심이 될 것입니다. 데이터 중심 경제의 성장과 함께 인포매티카의 역할이 더욱 중요해질 것으로 전망되어, 장기 투자자들에게 매력적인 옵션이 될 수 있습니다.

참고 자료 목록

1.Informatica - Wikipedia

2.Informatica Inc. (INFA): history, ownership, mission, how it works ...

3.Informatica Inc. (INFA) 10-Q Quarterly Report August 2023

정말 좋은 회사로 생각되며 AI 시대에 팔란티어와 함께 강력한 경쟁력을 갖춘 기업으로 보입니다.

액센츄어(ACN US) 종목 분석 리포트

회사 개요

액센츄어는 미국의 전략 컨설팅 및 IT 서비스 기업으로, 1989년 아서앤더슨에서 분사하여 설립되었습니다. 현재 클라우드, 사이버 보안, 데이터 컨설팅 분야로 사업을 확장하고 있습니다.

티커: ACN-US (NYSE)

시가총액: 1,662억 달러

주요 주주: The Vanguard Group, Inc. (8.38%), BlackRock Fund Advisors (4.71%)

요약

Accenture PLC는 글로벌 전문 서비스 회사로, 전략 및 컨설팅, 기술, 운영, 디지털 트랜스포메이션 등 다양한 서비스를 제공하는 회사입니다. 이 회사는 1950년대 초 Arthur Andersen의 비즈니스 및 기술 컨설팅 부서에서 시작하여 2001년에 독립적인 법인이 되었으며, 여러 산업에 특화된 솔루션을 제공하며 성장해왔습니다. 주요 부서로는 Industry X, Strategy & Consulting, Song, Operations, Technology가 있으며, 각 부서는 기업의 혁신과 재창조에 중점을 두고 있습니다. Accenture는 윤리적인 경영으로 17년 연속 Ethisphere의 세계에서 가장 윤리적인 기업 중 하나로 선정되었습니다.

재정적으로도 강력한 성과를 보여주며, 매출 성장과 꾸준한 배당금 지급을 하고 있습니다. 2023 회계연도 2분기에는 매출 158억 1천만 달러를 기록했으며, 이는 전년 대비 5% 증가한 수치입니다. 또한, 2023 회계연도 상반기 동안 25억 4천만 달러를 주식 재매입 프로그램에 사용하였습니다. 같은 기간 GAAP 영업이익이 6% 감소했음에도 불구하고 조정된 영업 마진은 견고한 모습을 보였습니다. Accenture의 주식 성과와 주요 재무 비율(P/S, P/BV)은 강력한 시장 위치를 나타내며, 디지털, 클라우드, 보안 서비스에 대한 전략적 집중으로 강화되었습니다.

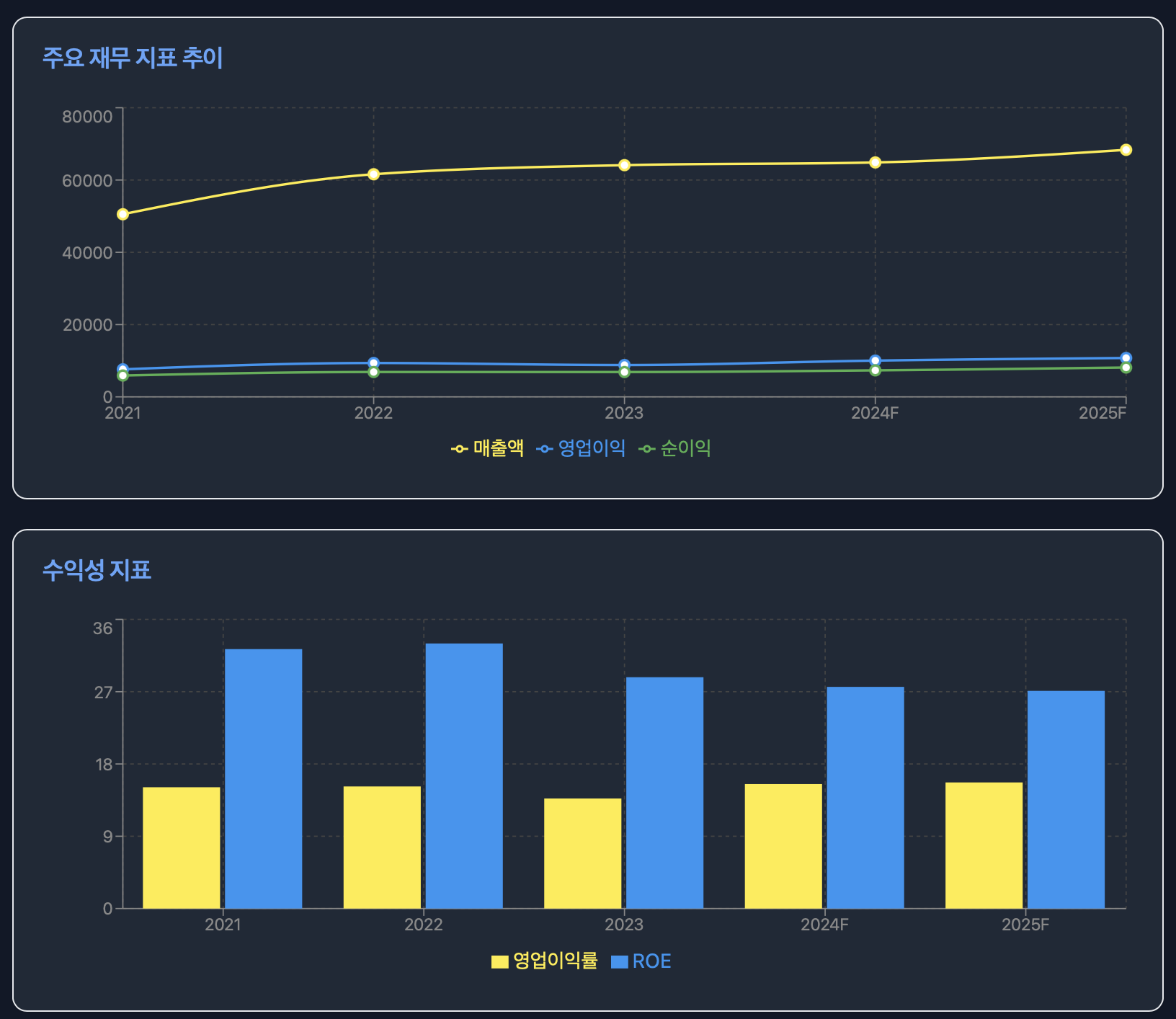

액센츄어의 재무 실적은 꾸준한 성장세를 보이고 있습니다. FY2022부터 FY2025까지의 예상 실적을 보면, 매출액은 연평균 6.6%, 영업이익은 7.6%, 순이익은 8.6%의 성장률을 기록할 것으로 전망됩니다

회사 개요

Accenture PLC는 글로벌 전문 서비스 회사로, 전략 및 컨설팅, 기술, 운영, 디지털 트랜스포메이션 등의 다양한 서비스를 제공하는 회사입니다.

이 회사는 1950년대 초 Arthur Andersen의 비즈니스 및 기술 컨설팅 부서에서 시작하여 상업용 컴퓨터 시스템의 초기 도입을 위한 타당성 연구를 수행하였습니다.

2001년에 Arthur Andersen과 분리되어 독립적인 법인으로 재탄생하였습니다.

Accenture는 여러 산업에 걸쳐 특화된 서비스를 제공하며, 미디어, 하이테크, 소프트웨어 및 플랫폼, 자본 시장, 보험, 공공 서비스, 여행 서비스, 산업, 생명 과학, 자원, 에너지, 유틸리티 등 다양한 분야를 포괄합니다.

회사는 심도 있는 산업 및 기능적 전문성을 보유하고 있으며, 조직의 변혁과 회복력을 가속화하기 위해 설계된 독점 자산과 솔루션을 제공하고 있습니다.

Technology 부서는 AI, 블록체인, 로봇 공학, 5G, 엣지 컴퓨팅, 양자 컴퓨팅 등 기술 연구 개발과 혁신에 대규모 투자를 하고 있습니다. Accenture는 윤리적인 경영 관행에 대한 강한 강조로 전 세계적으로 인정받아 17년 연속 Ethisphere의 세계에서 가장 윤리적인 기업으로 선정되었습니다.

재무 성과

분기 배당금2023년 2월 15일, Accenture는 주주들에게 주당 1.12달러의 분기 현금 배당금을 지급하였으며, 이러한 현금 배당금 지급 총액은 7억 8백만 달러에 달합니다. 2022 회계연도의 분기 배당금인 주당 0.97달러에 비해 15% 증가한 것입니다.

주식 재매입 활동2023 회계연도 2분기 동안 Accenture는 총 11억 2천만 달러에 해당하는 410만 주를 재매입하거나 상환하였습니다. 이는 공개 시장에서 재매입된 약 250만 주를 포함합니다. 이러한 활동은 2023 회계연도 상반기 동안 총 9.3백만 주를 재매입하거나 상환한 것으로, 총 금액은 25억 4천만 달러에 달하며, 공개 시장에서 재매입된 주식은 약 700만 주입니다.

매출 및 수익2023 회계연도 2분기 매출은 158억 1천만 달러로, 2022 회계연도 2분기 매출 150억 5천만 달러에 비해 5% 증가하였습니다. 2022 회계연도 매출은 432억 달러로, 2018 회계연도에 비해 현지 통화 기준으로 8.5%, 미국 달러 기준으로 5% 증가하였습니다. 여기에는 디지털, 클라우드, 보안 서비스에서 약 200억 달러의 매출이 포함되며, 이는 현지 통화 기준으로 약 20% 증가한 수치입니다.

영업 이익 및 마진2023 회계연도 2분기 GAAP 영업 이익은 19억 4천만 달러로, 2022 회계연도 2분기의 20억 6천만 달러에 비해 6% 감소하였으며, 이는 매출의 12.3%에 해당합니다. 조정된 영업 이익은 21억 9천만 달러로, 매출의 13.8%에 해당하며, 2022 회계연도 2분기와 비교하여 10베이시스 포인트 증가하였습니다. 2022 회계연도의 영업 마진은 14.6%로, 2018 회계연도에 비해 20베이시스 포인트 증가하였습니다.

수익성 및 세율2023 회계연도 2분기의 총 마진은 30.6%로, 2022 회계연도 2분기의 30.1%에 비해 증가하였습니다. 2분기 판매, 일반 및 관리(SG&A) 비용은 26억 5천만 달러로, 매출의 16.7%에 해당하며, 2022 회계연도 2분기의 24억 6천만 달러, 매출의 16.4%에 비해 증가하였습니다. 분기 동안의 유효 세율은 20.4%로, 전년도 같은 분기의 19.2%에 비해 증가하였습니다. 2022 회계연도 3분기 주당 순이익(EPS)은 2.79달러로, 전년도 같은 분기의 2.40달러에 비해 16% 증가한 수치입니다. 이 EPS 증가는 높은 매출과 영업 실적, 기타 요인에 의해 주도된 것입니다.

시장 분석

기술 발전Accenture의 기술 혁신에 대한 전념은 시장 성과의 주요 요인입니다. 이 회사는 생성 AI, 블록체인, 양자 컴퓨팅과 같은 신기술을 활용하여 서비스 제공을 강화하고 기업 혁신을 추진합니다. 이러한 기술 중심의 접근 방식은 Accenture가 팬데믹 전후에 동종 기업들보다 매출 성장과 투자 자본 수익률(ROIC)에서 뛰어난 성과를 거두게 하였습니다.

경쟁 환경Accenture는 Deloitte, McKinsey와 같은 글로벌 컨설팅 회사들과 IBM, Infosys와 같은 기술 기업들과의 경쟁이 치열한 환경에서 운영되고 있습니다. 이러한 경쟁 환경은 지속적인 혁신과 전략적 차별화를 요구합니다.

평가 지표

성장성: 매출액이 2021년부터 2025년까지 지속적으로 증가하는 추세를 보이고 있습니다. 2021년 약 505억 달러에서 2025년 약 684억 달러로 약 35% 성장이 예상됩니다.

수익성: 영업이익과 순이익도 전반적으로 증가 추세입니다. 다만 2023년에는 영업이익이 소폭 감소했지만, 2024년부터 다시 회복되어 2025년에는 약 108억 달러의 영업이익이 예상됩니다.

효율성: 영업이익률은 13.7%에서 15.7% 사이를 유지하고 있으며, ROE(자기자본이익률)는 2022년 33%로 정점을 찍은 후 소폭 하락하는 추세이지만, 여전히 27% 이상의 높은 수준을 유지하고 있습니다.

미래 전망: 2024년과 2025년의 예상 실적을 보면, 회사가 지속적인 성장을 기대하고 있음을 알 수 있습니다. 특히 영업이익과 순이익의 증가율이 매출 증가율보다 높아, 수익성 개선이 예상됩니다.

수익 및 영업 마진 전망2023 회계연도에 대해 Accenture는 주당 순이익(EPS)을 $10.84에서 $11.06 사이로 예상하고 있으며, 조정된 EPS는 $11.41에서 $11.63 사이로 예상됩니다. 이는 2022 회계연도 대비 7%에서 9%의 증가를 나타냅니다. 영업 마진은 14.1%에서 14.3% 사이로 예상되며, 조정된 마진은 15.3%에서 15.5% 사이로 예상됩니다.

주요 인수 및 그 영향

최근 인수Accenture plc는 정보 기술 서비스와 컨설팅을 전문으로 하는 미국의 전문 서비스 회사로, 합병 및 인수(M&A) 시장에서 매우 활발하게 활동하고 있습니다. 세금 혜택을 위해 명목상 더블린에 본사를 두고 있는 이 회사는 Arthur Andersen으로부터 독립한 이후 275건 이상의 인수를 완료하였습니다. 지난 4년 동안에만 Accenture는 140건 이상의 거래를 진행하며 성공적인 연속 인수자로 발전하였고, 구조화된 M&A 프레임워크를 구축하였습니다.

Partners in PerformanceAccenture는 자산 집약적인 산업에서 지속 가능한 가치를 제공하는 파트너스 인 퍼포먼스(Partners in Performance)를 인수하였다고 발표했습니다. 이 인수는 Accenture Strategy의 자문 및 실행 능력을 강화하고, 데이터를 활용한 인공지능(AI) 기술을 통해 고객의 비즈니스와 지속 가능성 성과를 개선하기 위해 진행되었습니다. 약 400명의 파트너스 인 퍼포먼스 직원이 Accenture Strategy에 합류하게 되며, 이 인수는 공급망, 탈탄소화 및 자본 프로젝트와 같은 분야에서 고객의 요구를 해결하는 데 도움을 줄 것입니다.

OPENSTREAM HOLDINGS또 다른 중요한 인수는 OPENSTREAM HOLDINGS입니다. 이 거래는 2024년 7월 1일에 완료되었으며, 약 1,000명의 클라우드 및 디지털 전문가가 Accenture 팀에 합류하게 됩니다. 이를 통해 클라우드 및 디지털 엔지니어링, 제조 분야에서의 역량을 강화할 수 있습니다. 이 인수는 고객이 시스템과 애플리케이션을 현대화하고, 클라우드, 데이터, AI, 사물 인터넷(IoT)과 같은 고급 디지털 기술을 도입하는 데 도움이 될 것입니다.

전략적 영향이러한 인수는 데이터 중심 조직으로 변모하여 다양한 산업에 특화된 솔루션을 제공하려는 Accenture의 광범위한 전략의 일환입니다. Accenture는 M&A 지식을 사업 리더십 전반에 제도화하고, 글로벌 공통 승인 프레임워크를 구현함으로써 각 인수가 전략적 우선 순위와 일치하도록 보장합니다. 이러한 체계적인 접근 방식은 회사가 신속하게 거래를 수행하고 효과적으로 통합할 수 있게 하며, 전 세계적으로 300건 이상의 인수 경험을 활용할 수 있게 합니다.

매출원 및 세분화

매출 성장률 및 시가총액2023년 11월 30일 기준으로 Accenture의 3개월 매출 성장률은 약 3.03%로, 정보 기술 부문에서 동종 기업들을 앞서는 주요 수익 증가를 보여줍니다. 회사의 시가총액은 업계 평균을 상회하며, 이는 강한 신뢰와 시장 지위를 나타냅니다.

기타 주요 지표

총 마진: 최근 분기 총 마진은 30.6%로, 전년도 같은 기간의 30.1%와 비슷하게 유지됩니다.

영업 이익률: 영업 이익률은 14.6%로, 전년도 대비 20베이시스 포인트 증가하였습니다.

순 마진: Accenture의 순 마진은 12.16%로, 효과적인 비용 관리와 수익성을 보이고 있습니다.

잉여 현금 흐름: 운영 현금 흐름에서 자산 및 장비 추가를 뺀 금액인 잉여 현금 흐름은 60억 달러입니다.

미래 전망

Accenture의 미래 전망은 전략적 기대감과 시장 평가사이에서 줄다리기 중입니다. 2024 회계연도에 대해 회사는 현지 통화 기준으로 매출 성장이 1.5%에서 2.5% 범위에 이를 것으로 예상하고 있으며, 이전 예상치인 1%에서 3%보다 다소 좁아진 범위입니다. 영업 마진은 확장될 것으로 예상되며, GAAP 영업 마진은 14.8%, 비즈니스 최적화 비용을 제외한 조정 영업 마진은 15.5%로 예측됩니다. 연간 유효 세율 역시 비즈니스 최적화 비용의 세금 영향을 제외하고 23.5%에서 24.5% 사이로 예상됩니다.

광범위한 성장 기대 측면에서 Accenture는 AI와 고급 분석을 전략적으로 활용하여 시장 동향을 신속하게 평가하고 성장 기회를 식별하고 있습니다. AI의 사용은 서비스가 충분히 제공되지 않는 고객과 그들의 경험에서 발생하는 마찰점을 더 잘 파악하는 데 도움을 주며, 이를 통해 마케팅 및 영업 팀에 새로운 통찰력과 역량을 제공합니다. 이는 회사의 도달 범위를 확장하고 수익성을 향상시킬 것으로 기대됩니다.

시장 동향에 따르면, 73%의 임원들이 2025년까지 자사의 매출이 두 자릿수 성장에 이를 것으로 기대하고 있습니다. 그러나 역사적 데이터는 80%의 기업 전략이 일관된 수익 성장을 달성하지 못하며, 95%의 임원들이 고객이 자사보다 더 빠르게 진화하고 있다고 보고하고 있습니다. 이러한 요소들은 Accenture가 경쟁력을 유지하기 위해 전략적 조정과 기술 투자의 중요성을 강조합니다.

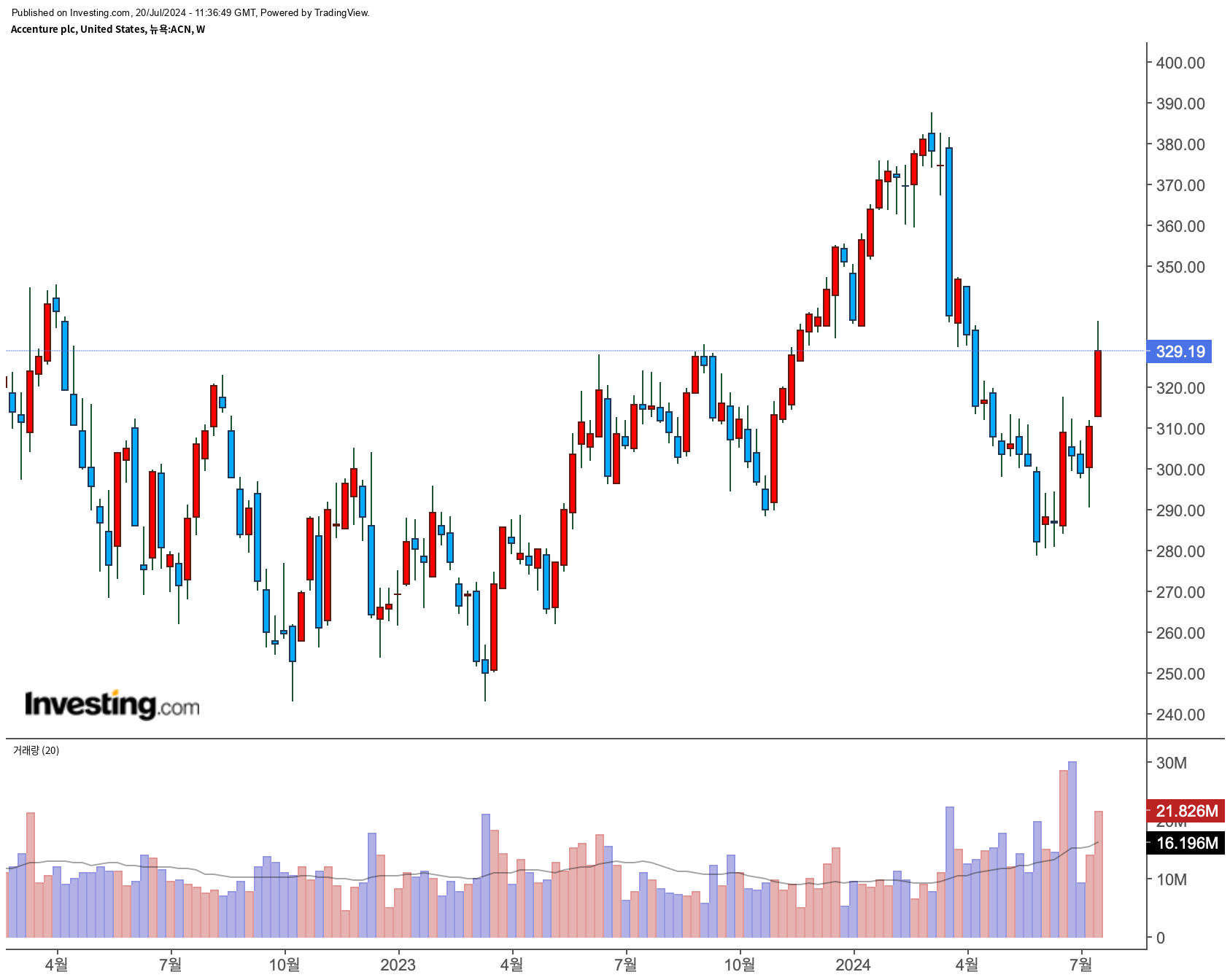

챠트가 알려주는 이야기

다음은 주봉 차트입니다.

현재 주가는 이전 저점에서 반등한 상태이며, 주가가 중요한 저항선인 $330 부근을 돌파할 경우, 추가 상승 여력이 있을 수 있습니다.

오늘은 최근 AI 반도체에 관심이 집중 및 과열되고 있는 상황에서 저평가되어 아직 상승하지 못하고 있는 종목을 찾아보았습니다.

애플이 '애플 인텔리젠스'라는 on-device AI에 대한 관심을 한껏 받으면서 관련 수혜주에 대한 관심이 한껏 고조되어 있는 상황입니다.

앞으로 핸드폰을 비롯한 상당한 전자기기, 가전등에 온디바이스 AI가 적용될 것입니다.

따라서, 디바이스 자체에서 인공지능을 돌리게 된다는 것은 전력효율, 발열관리의 문제를 해결해야한다는 의미가 되며, 고성능 보호회로의 수요가 증가한다는 의미가 될 것 같습니다.

보호회로의 달인-아이티엠반도체, 온디바이스 AI의 날개를 달까?

1. 서론

아이티엠반도체 소개아이티엠반도체는 2000년에 설립된 한국의 2차전지 보호회로 전문 기업입니다. 회사는 스마트폰, 웨어러블 기기, 전자담배 등 다양한 응용 분야에서 사용되는 고성능 보호회로를 제공하며, 2차전지의 과충전 및 과방전 방지를 위한 필수 제품을 생산합니다(FN Guide)(아시아경제).

회사의 역사와 주요 비즈니스 영역아이티엠반도체는 설립 이후 꾸준히 기술력을 강화하며 성장해 왔습니다. 2018년 베트남 하노이에 제2공장을 준공하고, 2019년 코스닥에 상장했습니다. 주요 비즈니스 영역은 2차전지 보호회로, 전자담배 관련 제품, 그리고 최근 진출한 전기차 배터리 관리 시스템(BMS) 시장입니다(주식(증권) 전종목 - 통합 주식정보)(아시아경제).

최근 주식 성과와 관심 이유최근 아이티엠반도체의 주가는 주요 고객사와의 협력 강화 및 신제품 출시 기대감으로 상승세를 보이고 있습니다. 특히, 전자담배와 전기차 BMS 사업에서의 성과가 주목받고 있습니다(FN Guide)(아시아경제).

전자담배 사업 성장 전망

아이티엠반도체의 전자담배 사업은 빠르게 성장하고 있습니다.

2022년 매출액:540억원

2023년 매출액:960억원

2024년 예상 매출액:1,584억원

2. 회사 개요

주요 제품 및 서비스

2차전지 보호회로

전자담배 및 액상형 카트리지

전기차 배터리 관리 시스템(BMS)

시장에서의 위치와 경쟁력아이티엠반도체는 글로벌 시장에서 경쟁력 있는 제품을 제공하며, 주요 IT 기기 제조사들과의 협력을 통해 시장 점유율을 확대하고 있습니다(FN Guide)(아시아경제).

주요 고객 및 파트너십주요 고객으로는 KT&G, 북미 지역의 스마트폰 제조사 등이 있으며, 다양한 글로벌 기업들과 파트너십을 맺고 있습니다(아시아경제).

3. 재무 분석

연간 실적 분석

매출액

2021:5,125억원

2022:6,335억원 (+23.6% YoY)

2023:5,805억원 (-8.4% YoY)

2024(E):6,558억원 (+13.0% YoY)

영업이익

2021:54억원

2022:-162억원 (적자 전환)

2023:-149억원 (적자 지속)

2024(E):30억원 (흑자 전환)

당기순이익

2021:62억원

2022:-213억원 (적자 전환)

2023:-330억원 (적자 확대)

2024(E):-58억원 (적자 축소)

영업이익률

2021:1.05%

2022:-2.55%

2023:-2.56%

2024(E):0.46%

주요 지표 분석

영업이익률:2023년 3분기에 영업이익률이 3.96%로 개선되었으나, 연말에 다시 적자로 전환. 2024년에도 영업이익률 개선이 쉽지 않을 전망.

순이익률:2023년 3분기에 순이익률 2.91%로 흑자 전환되었으나, 연말에 다시 적자로 전환.

부채비율:2022년부터 부채비율이 급격히 증가하여 2023년에도 높은 수준을 유지.

당좌비율:2022년에 크게 하락했으나, 2023년 소폭 개선.

EPS:2022년과 2023년 큰 폭의 적자 발생, 2024년에도 적자 지속 예상.

2024년 2분기 실적 분석

아이티엠반도체의 2024년 2분기 실적은 매출액 1,456억원으로 전년 동기 대비 27% 증가할 것으로 예상됩니다. 영업적자는 24억원으로 지속되고 있지만, 영업이익률은 1.7%로 개선될 전망입니다. 이는 북미 고객사의 스마트폰 신제품향 매출 반영과 국내 고객사의 클램쉘 타입 폴더블폰 보호회로 공급 시작으로 실적 개선이 가능할 것으로 보이기 때문입니다.

매출, 영업이익, 순이익 등 주요 재무 지표아이티엠반도체는 고수익 제품 비중 증가와 전사적 비용 절감 활동을 통해 영업손실을 줄이고 있습니다. 2024년 3월 전년 동기 대비 매출액은 34.4% 증가했으며, 영업손실은 63.2% 감소했습니다(FN Guide).

제품별 매출 전망:

보호회로:4,173억원 (-1.1% YoY)

전자담배:1,584억원 (+65% YoY)

전년 대비 수익성 개선 요인은 다음과 같습니다:

감가상각비 부담 완화 및 유휴 설비 조정

북미 거래선향 PMP 공급 품목의 수익성 중심 재편

국내 거래선향 PMP 공급 시작

수익성 높은 전자담배 관련 매출의 전사 이익 기여도 확대

이러한 개선 포인트들이 하반기에 집중되면서 계절적 성수기와 맞물려 하반기 턴어라운드가 기대됩니다.

4. 시장 및 산업 분석

반도체 시장 동향글로벌 반도체 시장은 지속적인 성장세를 보이고 있으며, 특히 전기차와 스마트 기기의 확산으로 2차전지 보호회로의 수요가 증가하고 있습니다(Hankyung).

글로벌 및 국내 반도체 시장 전망글로벌 반도체 시장은 2023년부터 2030년까지 연평균 8% 이상의 성장률을 기록할 것으로 예상되며, 한국의 반도체 산업도 이에 맞춰 성장할 것으로 보입니다(Hankyung).

주요 트렌드와 성장 요인전기차, 스마트폰, 웨어러블 기기 등의 수요 증가가 반도체 산업의 주요 성장 요인으로 작용하고 있습니다(Hankyung).

아이티엠반도체의 위치아이티엠반도체는 2차전지 보호회로 분야에서 강력한 경쟁력을 보유하고 있으며, 전자담배 및 전기차 BMS 시장에서도 영향력을 확대하고 있습니다(아시아경제).

5. 성장 가능성 및 전략

성장 동력신제품 출시와 기술 혁신을 통해 지속적인 성장을 이루고 있습니다. 특히, 전자담배와 전기차 BMS 사업이 주요 성장 동력으로 작용하고 있습니다(아시아경제).

스마트폰 부품 업종 Top Pick아이티엠반도체는 삼성증권에 의해 스마트폰 부품 업종의 Top Pick으로 제시되었습니다. 이는 온디바이스AI의 출현으로 스마트폰과 보호회로 수요에 대한 기존의 틀이 깨지고 있기 때문입니다. 아이티엠반도체의 배터리 보호회로인 PMP는 일반 보호회로 대비 단가가 비싸지만, 배터리의 전력 및 발열 관리에 강점을 지니고 있습니다.

PMP 보호회로의 강점PMP 보호회로는 배터리의 전력 소모와 발열 관리 문제를 해결할 수 있는 효과적인 솔루션입니다. 현재 AI를 활용하는 디바이스들이 직면한 가장 큰 문제점이 전력 소모가 크고 발열 관리가 어렵다는 점인데, PMP는 이러한 문제를 해결하는 데 도움을 줍니다. 국내 고객사의 전격적인 채용 결정으로 2024년 2분기부터 매출이 신규 발생할 것으로 예상됩니다.

중장기 신사업 준비 현황

아이티엠반도체는 중장기적으로 다음과 같은 신성장 동력을 준비하고 있습니다:

잠수함용 배터리셀:2023년 12월 한화에어로스페이스와 수출 잠수함용 셀트레이(용기) 개발을 위한 협약을 체결했습니다. 한화오션의 3000t급 잠수함에는 기존 납축전지를 대체한 리튬전지가 탑재되며, 동사는 이를 위한 배터리팩을 공급할 계획입니다. 2027년부터 연간 1,000억원의 매출을 목표로 하고 있습니다.

전장부품:SiP 설계 기술을 기반으로 차량용 통신모듈 SiP 시장에 진출합니다. 사업이 본격적으로 자리잡기까지 시간이 더 필요하겠지만, 기반 기술을 바탕으로 영역을 확대할 계획입니다.

주요 성장 요인

국내 스마트폰 제조사 내 침투율 확대

북미 고객사향 실적 안정화

온디바이스AI용 고부가 제품의 수요 증가 및 비중 확대

6. 리스크 분석

잠재적 리스크 요인

실적에 대한 잠재적인 하방 위험은 다음과 같습니다:

보호회로 관련:중국을 중심으로 북미 고객사의 스마트폰 수요가 악화될 경우, 보호회로 공급 물동이 예상보다 하회할 수 있으며, 부품 판가 인하 압력이 강화될 가능성이 있습니다.

전자담배 관련:러시아 전쟁 장기화로 인한 공급 차질 가능성은 전자담배 기기 공급 시기 지연 및 물동 감소를 야기할 수 있는 잠재 위험 요소입니다.

7. 투자 의견

종합 평가아이티엠반도체는 안정적인 재무 성과와 성장 가능성을 바탕으로 긍정적인 전망을 가지고 있습니다. 다만, 주요 고객사 매출 의존도와 경쟁 심화 등의 리스크는 주의가 필요합니다(아시아경제).

아이티엠반도체는 안정적인 재무 성과와 성장 가능성을 바탕으로 긍정적인 전망을 가지고 있습니다. 특히, 온디바이스AI와 관련된 고부가 제품의 수요 증가로 인해 주가 상승 흐름이 기대됩니다.

챠트가 들려주는 이야기

위 그림은 주봉챠트입니다. 일봉챠트에서는 4월19일 18420원을 최저점으로 상승으로 돌아섰고, 주봉 챠트 또한 우상향을 그리고 있어 서서히 기지개를 켜는 모습입니다. 온디바이스 AI의 훈풍이 아이티엠반도체에도 영향을 미쳐 120일선의 강한 저항을 뚫고 올라갈 수 있을지 궁금해지는 상황입니다. 모든 추세선이 수렴해나가고 있어 향후 변동이 있을 것으로 생각이 듭니다.

8. 결론

주요 포인트 요약아이티엠반도체는 2차전지 보호회로 및 전자담배, 전기차 BMS 분야에서 지속적인 성장을 이루고 있으며, 향후에도 높은 성장 가능성을 가지고 있습니다.

안녕하세요~ 상승로켓입니다. 이번엔 참 많이 뒤늦었지만 K-뷰티 관련 기업들 중에 상당히 흥미로운 회사가 있어 리뷰를 해보았습니다.

1. 기업 분석: 잉글우드랩의 기업 현황과 전략

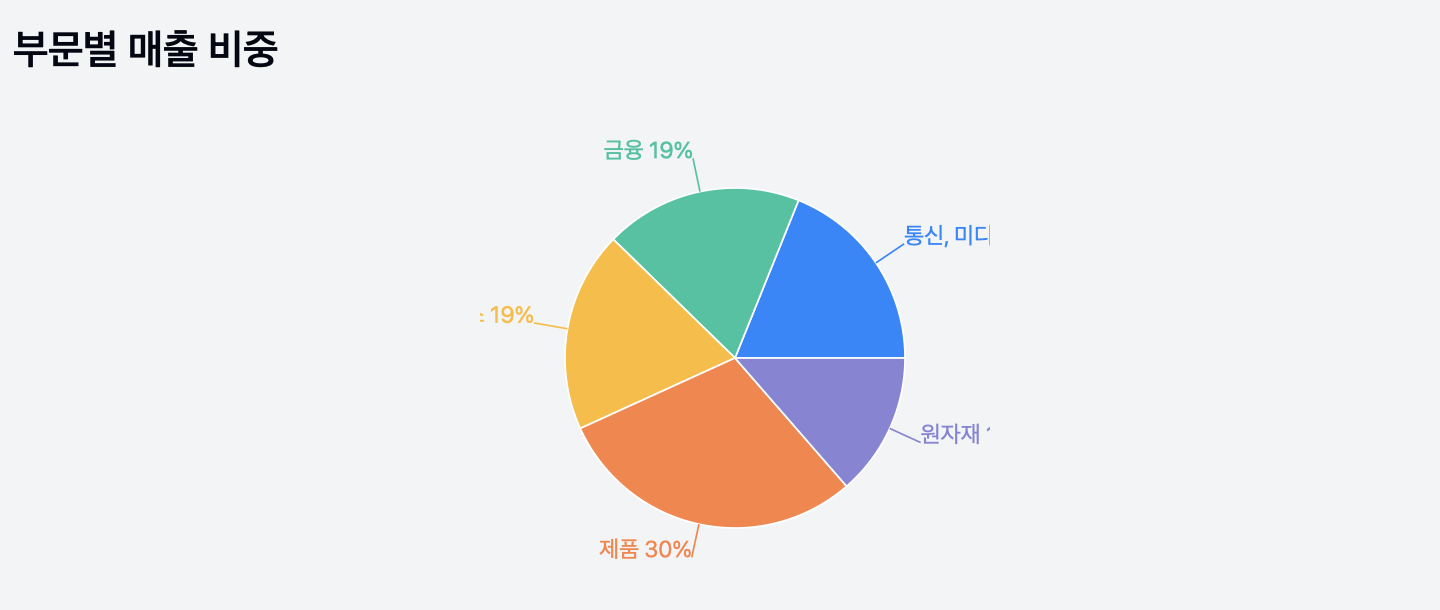

기업 개요:잉글우드랩(Englewood LAB)은 2004년 미국 잉글우드에 설립된고품질 화장품 및 스킨케어 제품을 주로 생산하는 글로벌 뷰티 ODM(Original Design Manufacturer) 및 OEM(Original Equipment Manufacturer) 기업입니다. 회사는 다양한 글로벌 뷰티 브랜드와 협력하여 제품을 개발하며, 특히 고기능성 화장품과 혁신적인 스킨케어 제품을 제조합니다. 잉글우드랩의 토토와 및 인천 공장은 모두 미국 FDA 승인을 받아 OTC 제품을 생산할 수 있으며, 이들 공장에서 생산되는 제품의 95% 이상이 미국 현지에서 소비되고 있으며, 한국에도 연구개발 및 생산 시설을 운영하여 글로벌 고객에게 서비스를 제공합니다(Global Cosmetic Industry). 2018년 6월, 모회사인 코스메카코리아에 인수되었으며, 현재 코스메카코리아가 39%의 지분을 보유하고 있습니다.

2023 사업보고서에 의하면 잉글우드랩의 주요 제품 매출 요약과 매출 비중은 다음과 같습니다:

제품군

매출액 (억원)

매출 비중 (%)

기초화장품 [Moisturizer, Face cream & other basics]

1,360.45

68.19

기능성화장품 및 의약부외품[SPF, ACNE and BB]

414.63

20.78

색조화장품

150.52

7.54

용역 및 기타매출

69.56

3.49

경쟁 우위:잉글우드랩은 뛰어난 기술력과 혁신적인 연구개발(R&D) 역량을 바탕으로 시장에서 강력한 경쟁력을 갖추고 있습니다. 특히, 피부 장벽 강화 및 멀티 유즈 제품 등 최신 K-뷰티 트렌드를 반영한 제품 개발에 주력하고 있습니다. 이러한 기술력은 글로벌 뷰티 브랜드와의 협력에서도 중요한 역할을 합니다(DrRachelHo)(Sensient Beauty).

잉글우드랩의 경쟁력 요약

연구개발 및 기술경쟁력:

업계 최고의 경력과 전문성을 가진 연구인력

자외선 차단제 등 OTC 제품 제조에 특화된 경험과 생산시설

FDA의 안전성 및 효능 요구사항을 충족하는 독보적 기술력

One-Stop Consulting:

FDA 및 수출국가 규제 준수를 위한 컨설팅 제공

국가별 규제 변화에 대한 정확한 파악과 대응

규제 미준수로 인한 금전적 손실 및 평판 악영향 예방

품질관리 및 시스템:

최신 생산설비와 엄격한 유지관리 및 생산절차 통제

제조, 혼합, 배칭, 충진 및 포장 전 과정의 고품질 유지

FDA 등 감독기관의 정기적인 검사 수검을 통한 품질 보증

전략적 행보:잉글우드랩은 지속 가능한 화장품 소재 개발에 중점을 두고 있습니다. 회사는 최근 중국에서 특수 충전 장비를 도입하여 제품 내 '꽃잎'을 포함하는 독특한 효과를 창출하는 등 혁신적인 제품 포맷을 개발하고 있습니다. 또한, 회사는 글로벌 시장 확장을 위해 새로운 제품 형식과 고효능 천연 스틱 비누 등을 도입하고 있습니다. 이러한 전략적 행보를 통해 잉글우드랩은 글로벌 뷰티 시장에서의 경쟁력을 강화하고 있습니다(Global Cosmetic Industry).

잉글우드랩의 연구개발 활동 요약

연구개발 활동 개요:

잉글우드랩은 고객의 요구를 우선적으로 파악하고 업계 내 차별화된 기술을 지속적으로 창출하기 위해 전담 조직에서 연구개발(R&D)을 담당하고 있습니다.

연구개발 담당 조직:

연구소장을 포함한 총 33명의 연구인력을 보유하고 있으며, 이 중 14명은 잉글우드랩코리아 소속입니다.

R&D 담당 이사는 연구개발 조직과 인력을 직접 관리하고, 프로젝트 매니저는 연구원과 영업조직 간의 협업을 조율하며 연구개발 프로젝트를 관리합니다.

연구팀은 특정 연구분야나 고객사에 따라 유기적으로 배정되어 연구를 진행하며, 필요시 고객사, 원료소재 개발업체, 제3의 연구소와 협업합니다.

제도전담인력(Regulatory Compliance Specialist)과 안정성 검사 인력을 포함하여, 글로벌 화장품 원료 규제 및 제품 개발과 관련된 규제를 관리하고 있습니다.

연구개발 비용:

2023년 연구개발비용: 4,443천 USD (약 5,728.80백만 원)

2022년 연구개발비용: 3,305천 USD (약 4,261.47백만 원)

2021년 연구개발비용: 3,405천 USD (약 4,390.41백만 원)

연구개발비용은 매출액 대비 각각 2.80%, 2.82%, 2.42%를 차지하고 있습니다.

보유 인증 및 자격사항:

cGMP(Current GMP) Facility 인증 (2005.01)

FDA 의약품 제조업체 등록 (2006.01)

FDA 의약품 포장업체 등록 (2006.01)

FDA 의료기기 제조업체 등록 (2006.01)

뉴저지주 의약품 및 의료기기 제조업체 등록 (2006.01)

뉴저지주 식품 및 화장품 제조업체 등록 (2006.01)

캐나다 FDA 등록 (2011.03)

이와 같은 연구개발 활동을 통해 잉글우드랩은 높은 기술력을 유지하며, 고객의 요구와 글로벌 규제에 부합하는 제품을 개발하고 있습니다

2. 산업 동향: 뷰티 산업의 전망과 도전

산업 전망:K-뷰티 시장은 계속해서 성장하고 있으며, 이는 잉글우드랩에 긍정적인 영향을 미칠 것으로 예상됩니다. 특히, 피부 장벽 강화, 유기농 및 천연 성분, 멀티 유즈 제품 등 트렌드는 잉글우드랩의 주요 제품 라인과 잘 맞아떨어집니다(DrRachelHo)(Sensient Beauty).

최신 뷰티 트렌드 요약

1) 클린뷰티:클린뷰티는 인체에 유해성이 의심되는 성분을 배제하고 만들어진 제품을 의미합니다. 최근 소비자들이 제품 성분에 대한 관심이 높아지면서, 특히 MZ 세대의 환경 보호에 대한 관심 증가로 클린뷰티 제품이 인기를 끌고 있습니다. 잉글우드랩은 다음과 같은 활동을 통해 클린뷰티 트렌드에 부응하고 있습니다:

친환경 원료 개발

친환경 인증 확대

재활용 가능한 용기 개발

불필요한 포장 제거

화장품 리필스테이션 운영

2) 뷰티테크:코로나19 팬데믹 이후, 집에서 머무는 시간이 길어짐에 따라 온라인 쇼핑이 확대되었고, 뷰티테크 시장이 새로운 프리미엄 뷰티 시장으로 주목받고 있습니다. 잉글우드랩은 다양한 혁신 기술을 접목하여 온라인 쇼핑의 한계를 극복하려고 노력하고 있습니다. 주요 활동은 다음과 같습니다:

온라인 및 앱을 통한 피부 측정, 메이크업, 헤어 염색 체험 프로그램 개발

3D 프린터를 활용한 색조 화장품 제조

유전자 분석을 통한 맞춤형 화장품 제조

3) 코스메슈티컬:코스메슈티컬은 화장품(Cosmetic)과 의약품(Pharmaceutical)의 합성어로, 피부재생, 여드름, 안티에이징, 피부질환 등에 효과가 있는 기능성 제품을 의미합니다. 잉글우드랩은 코스메슈티컬 제품을 통해 다음과 같은 시장 요구를 충족시키고 있습니다:

피부재생 및 치료 목적의 제품 개발

여드름 치료 및 예방 제품

안티에이징 제품

피부질환 개선 제품

4) 인디브랜드:화장품 시장은 대규모 브랜드 중심에서 인디 뷰티 브랜드로 다양화되고 있습니다. 인디 뷰티 브랜드는 설립자가 독립적으로 소유 및 운영하는 브랜드로, 전자 상거래 플랫폼과 소셜미디어의 등장, MZ 세대의 소비 패턴 변화가 이러한 브랜드의 성장을 이끌고 있습니다. 잉글우드랩은 다음과 같은 전략으로 인디브랜드 트렌드에 대응하고 있습니다:

다양한 온라인 고객사 확보

유망 인디 브랜드 유치를 위한 맞춤형 영업 활동

독립적이고 창의적인 브랜드와의 협력

이와 같은 트렌드를 반영한 잉글우드랩의 혁신적 접근은 기업의 지속 가능성과 경쟁력을 강화하는 데 중요한 역할을 하고 있습니다. 이를 통해 잉글우드랩은 글로벌 뷰티 시장에서 더욱 견고한 입지를 다질 것으로 기대됩니다.

인디 뷰티 트렌드 수혜

잉글우드랩은 최근 인디 뷰티 브랜드와의 대량 수주 증가로 고객사 포트폴리오가 변하고 있습니다. 고객사 수는 2019년 170개에서 2020년 180개, 2021년 210개로 매년 꾸준히 증가했으며, 2022년에도 210개를 유지하고 있습니다. 별도법인의 고객사 수도 2019년 105개에서 2022년 130개로 증가했습니다.

특히, 인디 브랜드 트렌드의 수혜를 가장 크게 받고 있는 곳은 잉글우드랩코리아입니다. 2023년 2분기 기준, 잉글우드랩코리아의 상위 3개 고객사(합산 비중 36%)는 모두 최근 큰 인기를 끌고 있는 인디 브랜드로, 뷰티 플랫폼들의 PB 브랜드 대량 수주가 매출액 성장을 이끌고 있습니다.

잉글우드랩의 주요 긍정적 요인은 다음과 같습니다:

대량 수주에 따른 영업 레버리지 효과

수출 확대에 따른 계절성 완화

OGM 비중 증가에 따른 마진 개선

3. 재무 분석: 잉글우드랩의 펀더멘털 평가

재무 성과:최근 3년간 잉글우드랩의 매출과 영업이익률은 꾸준히 증가하고 있습니다. 이는 제품의 높은 품질과 시장의 수요 증가 덕분입니다.

잉글우드랩의 실적 요약 (2023년 vs. 직전연도)

매출액:

2022년: 1,515억 원

2023년: 2,068억 원 (직전 연도 대비 36.5% 증가)

영업이익:

2022년: 99억 원

2023년: 289억 원 (직전 연도 대비 192.9% 증가)

당기순이익:

2022년: 73억 원

2023년: 207억 원 (직전 연도 대비 183.6% 증가)

영업이익률:

2022년: 6.52%

2023년: 13.95% (영업이익률 개선)

순이익률:

2022년: 4.79%

2023년: 10.03% (순이익률 개선)

ROE(지배주주):

2022년: 8.35%

2023년: 19.95% (수익성 개선)

유보율:

2022년: 1,393.85%

2023년: 1,713.76% (유보율 증가)

EPS(주당순이익):

2022년: 366원

2023년: 1,044원 (직전 연도 대비 185.2% 증가)

PER(주가수익비율):

2022년: 13.92배

2023년: 12.77배 (평가 개선)

BPS(주당순자산):

2022년: 4,682원

2023년: 5,784원 (자산가치 증가)

PBR(주가순자산비율):

2022년: 1.09배

2023년: 2.30배 (평가 증가)

주당배당금:

2023년: 101원 (배당률 0.76%, 배당성향 9.68%)

분석 요약

매출과 이익의 큰 폭 증가:2023년 잉글우드랩은 매출과 영업이익, 순이익 모두에서 전년 대비 큰 폭의 증가를 기록하였습니다.

수익성 개선:영업이익률과 순이익률이 모두 개선되었으며, ROE도 크게 향상되었습니다.

재무 건전성:당좌비율과 유보율이 증가하여 유동성과 재무 건전성이 개선되었습니다.

EPS 및 BPS 상승:주당순이익(EPS)과 주당순자산(BPS) 모두 증가하여 주주 가치가 높아졌습니다.

PER 및 PBR 변화:주가수익비율(PER)과 주가순자산비율(PBR)이 변화하며 시장에서의 평가가 반영되었습니다.

배당:2023년에는 주당 101원의 배당금을 지급하였으며, 이는 회사의 배당정책을 반영한 것입니다.

잉글우드랩의 2023년 실적은 전년 대비 큰 폭의 성장을 보여주며, 수익성 및 재무 건전성이 크게 개선된 점이 특징입니다

밸류에이션:잉글우드랩의 현재 PER 및 PBR 평가는 시장 평균과 비교할 때 합리적인 수준에 위치해 있으며, 이는 회사의 안정적인 성장 가능성을 반영합니다.

성장 전망:2025년까지 잉글우드랩의 매출 및 영업이익은 지속적으로 증가할 것으로 전망됩니다. 이는 K-뷰티 시장의 성장과 함께 회사의 제품 라인이 잘 맞아떨어지기 때문입니다.

4. ESG 평가: 지속 가능성과 기업의 사회적 책임

환경적 기여:잉글우드랩은 친환경 소재 사용과 생산 과정에서의 에너지 효율성 증대를 통해 환경적 기여를 하고 있습니다. 이는 지속 가능한 발전 목표와 일치합니다.

사회적 책임:잉글우드랩은 사회적 책임을 중요하게 여기며, 다양한 사회적 기여 활동과 윤리적 경영을 실천하고 있습니다.

지배구조:이사회는 다양한 분야의 전문가들로 구성되어 있으며, 독립성과 전문성이 높은 수준을 유지하고 있습니다.

5. 챠트가 들려주는 이야기

5월24일 기준 주가는 22550원으로 역사적으로 최고가를 보이고 있습니다. 아무리 좋은 주식이고, K-뷰티가 대세라고 하지만 최고점에서 매수는 항상 망설여지는 부분입니다. 특히 갖은 기사들이 다 호재성발언을 쏟아내고 있는 이시점에서는 그저 바라만 볼 뿐입니다.

잉글우드랩은 무척 매력적인 회사라고 생각이 듭니다. 따라서 관심은 가지고 있어야 할 것 같습니다.

6. 투자 의견 및 위험 요인

투자 매력:현재 주가 대비 잉글우드랩은 투자 매력은 그리 높지 않는다고 판단됩니다. 회사의 안정적인 재무 성과와 미래 성장 가능성이 있기 때문에 하락시 분할 매수가 어느 정도 가능하다고 볼 수 있습니다.

잉글우드랩, 너무 늦게 알게되었다는 것이 아쉬움으로 다가오는 주식이었습니다. 그저 바라만 볼 수 밖에 없는 아름다운 미인이라고나 할까요^^?

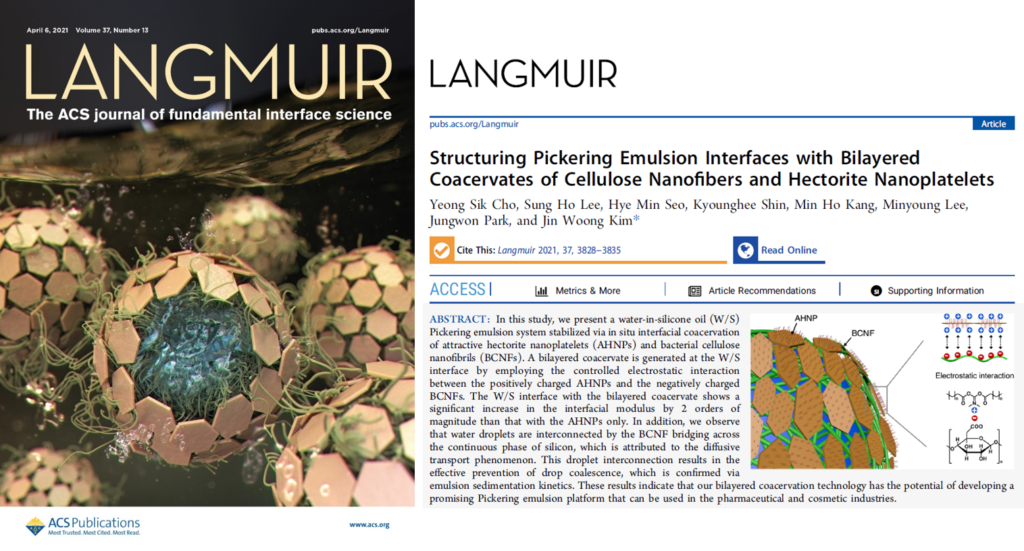

회사가 연구한 '헥토라이트' 소재에 관한 논문이 SCI급 저널의 전면 표지 논문으로 채택되었다는 기사가 있어 상당히 흥미로왔습니다. 이에 대해 좀더 알아보았습니다(제가 화장품쪽은 전혀 알지 못하는 사람으로서 바라본 시각이라 감안하시기 바랍니다).

(Langmuir는 1985년에 창간되어 미국 화학회(American Chemical Society)에서 발행하는 주간 학술지입니다. 이 저널은 인터페이스가 구조와 기능을 지배하는 시스템과 재료의 과학 및 응용에 중점을 두고 있으며, 표면 및 콜로이드 화학 분야를 포함한 연구를 다룹니다. 저널의 이름은 1932년 화학 분야에서 노벨상을 수상한 어빙 랭뮤어(Irving Langmuir)의 이름을 따서 명명되었습니다. 현재 Languir는 impact factor 4.331 을 유지하고 있습니다.)

연구성과인 헥토라이트 기반은 선진뷰티사이언스의 연구소재개발과 관련이 있으며 제 2저자 이성호 (대표이사), 대표저자인 김진웅 교수는 회사와 C & D 계약을 체결한 관계입니다.

헥토라이트 기술개발과 선진뷰티바이오사이언스

헥토라이트는 희귀한 부드럽고 윤기 있는 흰색 점토광물로, 주로 화장품 제조에 사용되며, 화학 및 기타 산업 응용 분야에서도 사용됩니다.

헥토라이트는 피부와 모발에서 기름과 불순물을 흡수하는 능력으로 인해 스킨케어 및 헤어케어 제품에서 인기 있는 성분입니다. 피부에서는 모공을 청소하고 빛나는 것을 줄여 깨끗하고 상쾌한 느낌을 주며, 모발 제품에서는 모발을 두껍게 하고 질감을 추가하는 데 도움이 됩니다. 헥토라이트는 또한 메이크업 제품에서 번짐을 방지하고 매끄러운 마무리를 제공하는 데 도움이 됩니다.

헥토라이트는 다양한 용도로 사용되며, 그 특성으로 인해 스킨케어, 헤어케어, 네일케어 및 메이크업 제품에 널리 사용되고 있습니다. 안전성과 효과성이 잘 입증되었으며, 자연스러운 성분으로서 소비자와 제조업체 사이에서 인기가 있습니다.

헥토라이트기반 이멀전 기술

선진뷰티바이오사이언스는 제품의 안정성과 기능성을 향상시키기 위해 헥토라이트 기반의 이멀전 기술을 지속적으로 연구 발전시켰고, 그동안 피커링 에멀젼의 단점으로 지적돼 온 유화 불안정성 극복을 위해 셀룰로오스 섬유와 헥토라이트 간 이중 복합화 작용을 이용한 것을 논문으로 발표한 것으로 보입니다.

이러한 성과들을 종합해 볼 때, 선진뷰티사이언스는 국내뿐만 아니라 글로벌 시장에서도 화장품 소재 산업 내 경쟁력 있는 기업으로 자리매김하고 있으며, 향후 더 큰 성장을 기대해 볼 수 있겠습니다.

장항 신공장의 생산 효율성

생산 능력 강화: 연 4,800톤의 생산 능력 확보

매출 잠재력: 최대 1,500억원대 매출 가능성 시사

성장 전망: 키움증권 리포트를 통해 회사의 안정적인 성장 가능성을 암시

글로벌 경쟁 환경에서의 선진뷰티사이언스

당사의 제품군은 크게 화장품 소재, 계면활성제, 산업용 소재로 나눌 수 있습니다. 2020년 기준 매출액 비중은 화장품 소재 67%, 계면 활성제 31%, 산업용 소재는 2%로 소개되어 있고 대부분을 수출을 하고 있습니다.

투자 관점에서의 재무 분석

매출액: 2020년 464억에서 2021년 487억으로 증가하였으며, 2022년에는 643억을 기록, 큰 폭으로 성장하였습니다. 2023년 9월 매출액은 153억으로, 직전 분기인 2023년 6월 190억 대비 감소하였으나, 연말 예상치는 193억으로 소폭 증가할 것으로 예측됩니다.최종적으로 2023년 연매출 740억원, 영업이익 104억원 달성을 전망하고 있습니다 (신한투자증권리포트)

영업이익: 2020년 36억에서 2021년 37억으로 약간 증가하였고, 2022년에는 53억으로 더욱 증가하였습니다.

당기순이익: 2020년 30억에서 2021년 16억으로 감소했지만, 2022년에는 201억으로 크게 증가하였습니다. 2023년 3분기 당기순이익은 6억으로, 2023년 6월 17억 대비 감소하였습니다.

영업이익률: 2022년 8.27%에서 2023년 3분기 9.58%로 증가하였습니다.

ROE(지배주주): 2022년 35.37%에서 2023년 3분기 35.24%로 유사한 수준을 유지하고 있습니다.

1X Technologies는 인간과 함께 일할 수 있는 안드로이드를 설계하여 세계의 노동 수요를 충족시키고 풍요로운 사회를 구축하고자 하는 기업이라고 소개가 되어 있습니다.

2014년 베른트 오이빈드 베르니히 CEO에 의해 처음으로 설립된 이 회사는 당초 Halodi Robotics라는 이름으로 시작되었으며, 노르웨이를 기반으로 한 이후 글로벌로 확장해 나갔습니다.

1X의 주요 안드로이드 제품은 EVE와 NEO입니다. 위 유튜브 동영상은 EVE 제품에 대한 최신 동영상입니다. EVE는 바퀴 달린 안드로이드로, 물류부터 소매까지 다양한 분야의 팀과 함께 일할 수 있도록 설계되었습니다. 반면 NEO는 현재 개발 중인 이족 보행 안드로이드로, 산업 작업부터 가정 보조 및 동반자 역할에 이르기까지 다양한 용도를 목표로 합니다. 두 모델 모두 안전을 우선시하며, 실제 세계 시나리오에서 테스트된 부드럽고 유기적으로 영감을 받은 메커니즘을 특징으로 하여 인간의 공간에 적합하도록 보장한다고 설명합니다

2022년 OpenAI와의 파트너십은 특히 주목할 만한 순간으로, 첨단 AI와 고급 로보틱스를 결합하여 구현된 학습을 강화하는 회사의 야심 찬 비전을 반영합니다. 작년 테슬라 자동차 조립에 자체 로봇을 사용하고, 3천만원대의 로봇을 양산할 것이라는 머스크의 말이 허풍이 아닐 것이라는 생각이 듭니다.

당분간은 로봇 관련기업의 투자를 하는 것이 당연하다고 생각이 들겠지만 이미 올라타기에는 너무도 높은 상태가 아닐 수 없습니다. 해외 로봇관련 ETF로는 BOTZ가 있습니다.

한국의 로봇의 기술수준과 비교해볼 때 그 격차가 크지 않나 생각합니다.

국내 로봇 관련 ETF보다는 해외 로봇 관련 ETF인 BOTZ가 더 나을 것이라 생각합니다.

안녕하세요, 상승로켓입니다. 어제 미국 S&P 지수가 최고점을 돌파하면서 (체감적으로는 하나도 느껴지지 않는데) 강한 모습을 보였습니다. 하지만 하나도 반갑지 않았습니다. 저는 그 흐름에 올라타지 못하고 소외된 채 새해를 맞이했기 때문입니다.

2024년 새해 접하는 소식중에 가장 담대한 기사의 하나는 아마도 오픈AI 올트먼의 투자계획이 아닐까 싶습니다.

위 기사를 한번 들여다 봤습니다.

월스트리트저널(WSJ)은 8일(이하 현지시간) 소식통들을 인용해 올트먼이 5조~7조달러(약 6600조~9300조원) 자본을 조성해 반도체 생산설비 구축을 계획하고 있다고 보도했다

오픈AI의 샘 올트먼 CEO가 발표한 대규모 자금 조달 계획은 단순히 놀라움을 넘어서, 기술과 금융 세계에 파장을 일으키지 않을까 생각이 듭니다. 오픈AI가 AI 시대의 선두주자로서 새로운 지평을 열고자 하는 이번 계획은, 최대 7조 달러를 투입해 전 세계 반도체 산업의 판도를 바꾸려는 야심 찬 시도입니다.

이 계획의 핵심은 아랍에미리트연합(UAE)을 포함한 중동 산유국들의 자금을 바탕으로, 반도체 공장을 건설하고 운영하는 것입니다. 이는 AI 시스템 구축에 필수적인 AI 반도체의 부족 문제를 해결하고, 오픈AI의 성장을 가속화하기 위한 전략적 움직임입니다.

올트먼의 계획이 주목받는 이유는 AI 기술의 발전과 함께 반도체 산업의 중요성이 점점 더 커지고 있는 상황에서, 오픈AI의 이번 움직임은 글로벌 반도체 산업의 미래를 재편할 수 있는 잠재력을 가지고 있기 때문입니다.

최근 chatGPT가 보여준 대규모 언어모델의 놀라운 성과와 더불어 엔디비아, AMD, MS 등 인공지능관련주들의 상승세, 그리고 연이은 이같은 대규모 투자계획등은 인공지능, 로봇 관련 산업의 토대와 급성장, 그리고 새로운 일거리 창출등 그 파급효과가 엄청날 것으로 생각합니다.

기술의 미래, 글로벌 산업의 재편, 그리고 혁신을 향한 끊임없는 도전의 중요성을 다시 한번 일깨워주고 있습니다.

올해의 투자는 인공지능, 로봇, AI 반도체, 디바이스온 AI이 될 것이라는 것은 틀림이 없는 것 같습니다.